|

|

上周我在电车里抬头看到这个杂志的广告,出于职业敏感,周末就把这篇文章找来看了。

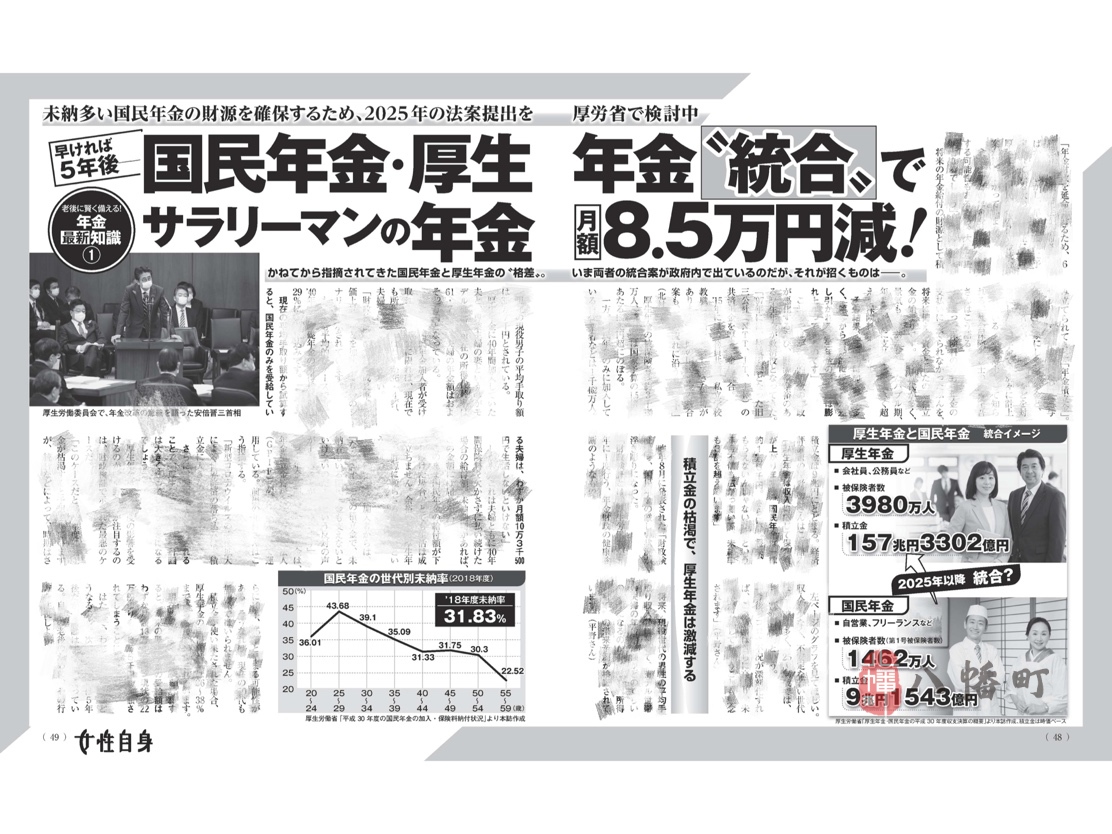

(虽然在国内的app上直接放出截图估计也没关系,但我还是不想做侵犯人家版权的事情,这里就只放标题部分,内容我稍微总结一下,实在在意的朋友在便利店就可以买到这本杂志)

(杂志叫女性自身,三浦翔平封面的这一期的49页)

因为在电车上远远地看,没看清楚,还以为厚生年金是每年收入减少8.5万日元,结果看了正文之后真的震惊,居然是以月为单位。

之前与同事看着封面还在感叹:怎么也不可能是每月减少8.5万吧,减了就没多少了呀。

为什么会最快5年后厚生年金突然减额这么多呢?因为为了延续年金财政,有可能会将厚生年金与国民年金的積立金“统合”。

如果真的统合,受益者会是没有正社员工作的,比如自己开店的自营业,或者打工生活的人们。但是对于公务员和正社员来说,就相当于把自己存的养老金分给了别人。

由于厚生年金是从工资里自动扣除的,对于正社员们来说没有选择的余地,每人都在支付。但是觉得将来拿不到年金,从而没有交国民年金的人超过三成,这也是造成国民年金赤字的原因之一。

为什么在日本生活的人必须考虑年金对策,我引用一下这篇文章的其中的一段:

“以现在的平均到手工资来试算,只领国民年金的夫妇,每月只能靠10万3千500日元来支撑自己的生活。”“而且,这是以夫妇两人40年间都没有中断过支付国民年金为前提,一旦有没支付的空白期,就拿不到这么多钱。”

中略

而我们普通正社员,“目前的退休夫妇一个月大概能拿22万日元左右,但是如果要拿我们的厚生年金去补国民年金的空洞的话,现状的22万日元就会变成13万5千日元。如果在10年,15年后开始实施的话,现在50岁左右的上班族也不能置身事外。”

当然,这只是一种新提案,一种可能性,当然作为正社员的立场,反对的声音一定很多,能不能真正实行不一定,再加上日本这些改革真的很能拖,就算真的要统合,也不一定有这么快。但是,就算统合的可能性很低,我们也一定不能坐以待毙,要利用手头上所有能利用的资源,来保障自己和家人的生活啊。

|

|

LV.26

LV.26 房产

房产 招聘

招聘 交友聚会

交友聚会 有车族

有车族 家有爱宠

家有爱宠 在日留学

在日留学